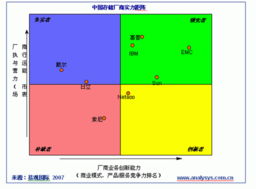

易觀2007中國存儲市場實力矩陣 國內廠商缺席的深度剖析與矩陣系統解讀

2007年,易觀國際發布的中國存儲市場實力矩陣分析報告,揭示了當時中國存儲市場競爭格局的一個顯著特征:在代表市場領先者與創新者的核心區域,國內存儲廠商整體缺席。這一現象不僅反映了當時國內外廠商在技術、品牌與市場影響力上的巨大差距,也預示了國內存儲產業未來漫長而艱巨的追趕與超越之路。

一、實力矩陣解析:市場主導權的清晰分野

易觀實力矩陣(Analysys Mason Matrix)是一種經典的市場分析工具,通過“執行能力”與“創新能力”兩大維度,將市場參與者劃分為“領先者”、“創新者”、“務實者”和“補缺者”四大象限。在2007年的中國存儲市場矩陣中:

- 領先者象限:被EMC、IBM、HP、HDS(日立數據系統)等國際巨頭牢牢占據。這些廠商憑借完整的產品線(從高端企業級存儲陣列到中端解決方案)、強大的品牌號召力、成熟的渠道體系以及深厚的技術積累,主導著金融、電信、能源等關鍵行業的核心業務存儲市場。它們不僅銷售硬件,更提供包括軟件、服務在內的整體解決方案,構筑了極高的競爭壁壘。

- 創新者象限:同樣由具備獨特技術優勢的國外廠商,如NetApp(專注于網絡附加存儲和統一存儲)、Symantec(在存儲管理軟件方面)等領銜。它們通過差異化的技術路線和產品理念,在特定的細分市場或技術領域保持領先,持續推動存儲架構與管理的演進。

- 國內廠商的定位:彼時,以浪潮、聯想、曙光、華為(存儲業務處于早期發展階段)等為代表的國內廠商,大多集中于“務實者”或“補缺者”象限。其市場表現主要依賴于相對較低的成本優勢、對本土客戶需求的快速響應,以及在政府、教育等對價格敏感的部分行業市場的滲透。在面向企業核心業務的高端存儲、前沿存儲技術(如自動精簡配置、重復數據刪除、存儲虛擬化)以及整體解決方案能力上,與國際領先者存在代際差距。

二、國內廠商缺席核心矩陣的深層原因

- 技術積累薄弱:存儲系統,尤其是企業級高端存儲,是硬件架構、底層軟件、固件、算法與協議深度整合的復雜系統,需要長期、巨額的研發投入和技術沉淀。2007年,國內廠商在存儲控制器技術、專用存儲操作系統、核心存儲芯片、高端存儲介質等方面嚴重依賴外部供應鏈或處于跟隨狀態,自主創新能力不足。

- 生態與標準話語權缺失:國際巨頭不僅是產品提供商,更是產業生態的構建者和行業標準的積極參與者乃至制定者(如SNIA)。它們通過與服務器、數據庫、虛擬化軟件等上下游頂級廠商的深度合作與認證,形成了穩固的“技術聯盟”。國內廠商在當時更多是生態的融入者而非塑造者,難以挑戰既有的游戲規則。

- 品牌與市場信任度:在關系到企業命脈的數據存儲領域,“可靠”、“穩定”是首要考量。國際品牌經過數十年在全球市場的驗證,建立了難以撼動的信任壁壘。國內品牌在高端市場尚未經歷足夠規模與復雜場景的錘煉,品牌溢價和市場認可度有限。

- 市場階段與客戶結構:2007年前后,中國存儲市場仍處于快速增長但結構分化的階段。增量市場大量存在于信息化建設快速推進的行業,而存量高端市場(升級換代)則被國際廠商牢牢把控。國內廠商的突破口多在新增的中低端需求。

三、矩陣系統的啟示與后續演變

2007年的這份實力矩陣,如同一面鏡子,清晰地映照出中國存儲產業的短板。它也客觀上刺激了國內廠商、資本和政策層面加大了對存儲這一信息基礎設施核心領域的投入與重視。

自那以后,國內存儲市場經歷了深刻變革:

- 技術追趕與創新:國內頭部廠商持續加大研發,逐步在分布式存儲、全閃存陣列、超融合基礎設施、軟件定義存儲等新興領域實現技術突破,甚至局部領先,開始向中高端市場發起沖擊。

- 市場格局重塑:隨著云計算、大數據時代的到來,存儲技術范式發生變遷,為國內廠商提供了彎道超車的機遇。在互聯網、云計算服務商以及部分大型政企市場中,國產存儲解決方案的占比顯著提升。

- 新矩陣的誕生:在后續多年的市場分析中,國內廠商開始逐步進入“創新者”甚至“領先者”象限的視野,尤其是在特定的技術賽道和行業市場中。矩陣的圖景已從“整體缺席”轉變為“局部突破、追趕加速”。

結論

回顧易觀2007年中國存儲市場實力矩陣,其核心價值在于它精準地捕捉了一個特定歷史截面的競爭態勢,揭示了在全球化高科技產業競爭中,核心技術自主能力與產業生態位的重要性。國內廠商的缺席,是挑戰的寫照,也是奮進的起點。此后十多年的發展歷程證明,唯有堅持長期主義的技術研發、深耕本土市場需求、并敏銳把握技術變革浪潮,才能在全球存儲市場的實力矩陣中,逐步贏得屬于自己的一席之地,并最終改寫矩陣的格局。

如若轉載,請注明出處:http://www.motorha.com/product/300.html

更新時間:2026-02-25 16:14:09